「Amazonやメルカリで欲しいものがあるけれど、代引き手数料や振込手数料が高くて手が出せない……」そんな悩みを持っていませんか?中学生になると、自分でお金を管理してネットショッピングを楽しむのは、単なる「消費」ではなく、将来役立つ「お金の管理」を学ぶ第一歩になります。

ネット通販を利用する際、毎回100円〜300円の手数料を払うのは非常にもったいないことです。自分専用のカードを持つことで、これらの無駄なコストを省き、浮いたお金でお菓子や新作のゲームを買う余裕が生まれます。

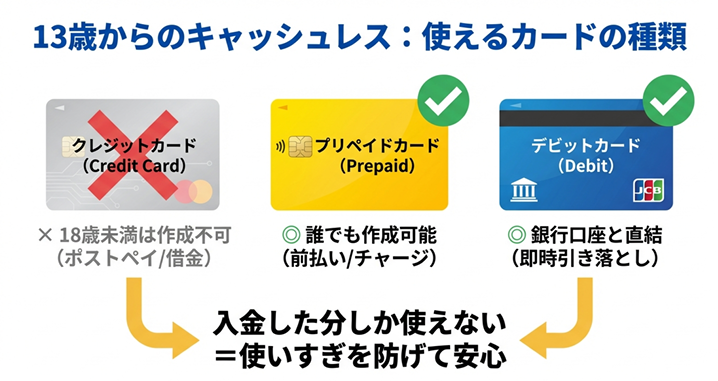

中学生が使えるカードには、大きく分けて「プリペイドカード」と「デビットカード」の2種類があります。どちらもクレジットカードとは違い、「入金(チャージ)した分しか使えない」ため、使いすぎる心配がなく、中学生でも安全に使いこなせる仕組みになっています。

まずは、スマホさえあれば今すぐ始められる「一番手軽な方法」から見ていきましょう。

1. 最速でネットショッピング!「バンドルカード」の徹底解剖

中学生がネット通販を始めるにあたって、最もハードルが低く、戦略的なメリットが大きいのが「バンドルカード」です。アプリを入れるだけで自分専用の番号が手に入る、その魅力を整理しました。

中学生がネット通販を始めるにあたって、最もハードルが低く、戦略的なメリットが大きいのが「バンドルカード」です。アプリを入れるだけで自分専用の番号が手に入る、その魅力を整理しました。

バンドルカードの特徴とメリット

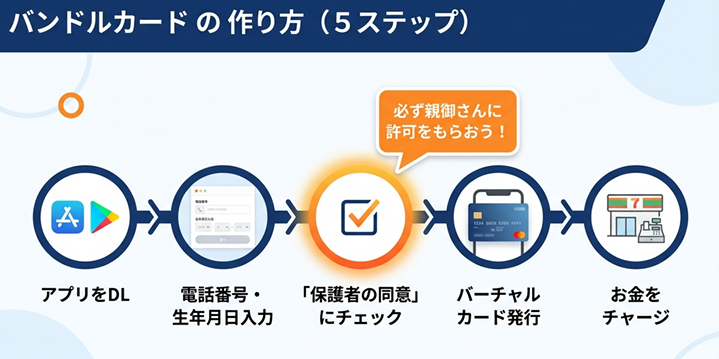

- 審査・年齢制限なし: 13歳(中学生)であれば、保護者の同意があれば誰でも作ることができます。

- アプリで即時発行: スマホアプリをインストールして登録するだけで、ネット専用の「バーチャルカード」がすぐに発行されます。発行手数料も0円です。

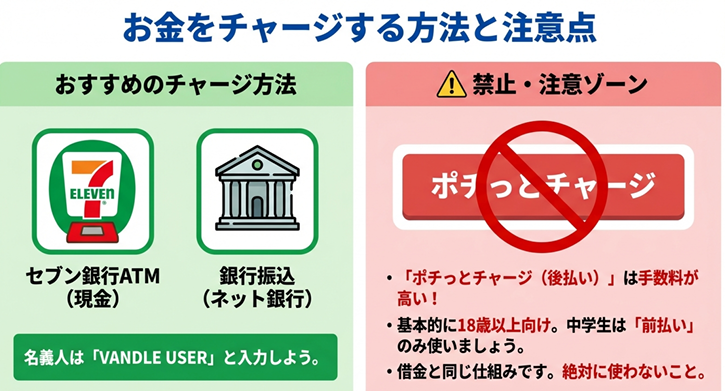

- 多彩なチャージ方法: コンビニのレジやセブン銀行ATMなど、身近な場所から現金で入金できます。

- ネットショッピングでの氏名入力: Amazonなどでカードを登録する際、氏名欄には自分の名前ではなく、アプリに表示されている通り「VANDLE USER」と入力するのが一般的です(自分の名前でも通る場合がありますが、これが確実です)。

コンビニATMでのチャージ手順(セブン銀行ATMの例)

初めてATMを使う時は緊張するかもしれませんが、操作はとても簡単です。

- ATM画面で「スマートフォンでの取引」を選択。

- バンドルカードアプリで「チャージ」→「セブン銀行ATM」を選び、QRコードを読み取る。

- ATMに自分のカードを入れ……る必要はありません!画面の指示に従い、紙幣(1,000円〜)を入れます。

- 確認ボタンを押せば、即座にアプリに残高が反映されます。

注意すべきポイント

「ポチっとチャージ(後払い)」という機能がありますが、これは18歳以上限定であり、手数料も発生します。中学生のうちは、必ず「前払い(チャージ)」で、持っている現金の範囲内で使うようにしましょう。

【So What?】バンドルカードを使うとどう変わる?

最大のメリットは、「発行手数料0円で、今日から手数料を節約できる」ことです。メルカリでの支払いを「カード払い」にするだけで、1回100円以上の手数料が無料になります。年間10回買い物をするなら1,000円の得。これを導入しない手はありません。

カード払いの便利さを実感できたら、次はそのお金をさらに賢く管理するための「自分専用の銀行口座」について学びましょう。

2. 本格的なお金の管理へ:楽天銀行(デビットカード)の活用術

自分名義の銀行口座を持つことは、単なる支払い手段を増やすこと以上の価値があります。自分でお金を預け、管理し、必要な分だけカードに移すという流れを経験することは、自立への大きな一歩です。

楽天銀行が中学生におすすめな理由

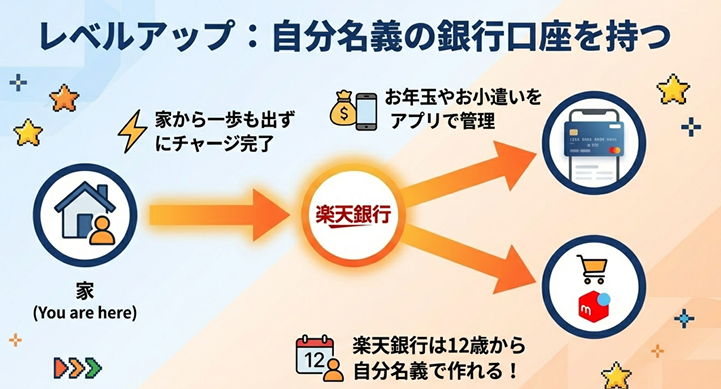

- 12歳から一人で申し込める: ゆうちょ銀行などは親と一緒に窓口へ行き、印鑑(はんこ)を用意する必要がありますが、楽天銀行なら12歳以上でスマホがあれば「ソファに座ったまま」自分一人で申し込みが可能です(親の同意は必要です)。

- デビットカード機能: 銀行口座とセットで作れる「デビットカード」は、使った瞬間に口座からお金が引き落とされます。

- 入金手数料の仕組み: 3万円以上の入金ならいつでも無料です。3万円未満でも、口座開設から3ヶ月間は月3回まで無料になる「ハッピープログラム」があり、少額からでも始めやすいのが特徴です。

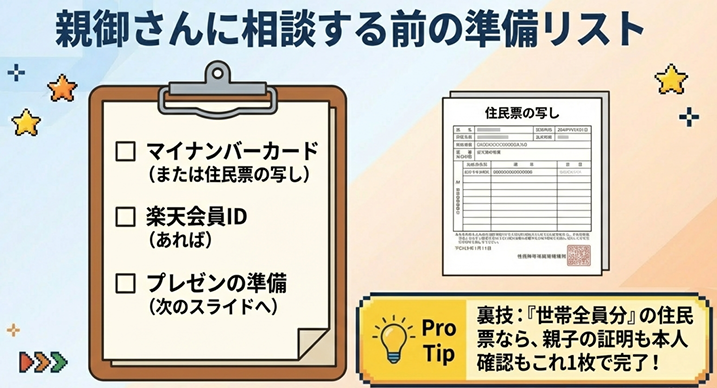

- 楽天会員ID: 申し込みには「楽天会員ID」が必要になります。持っていない場合は、手続きの途中で一緒に作っておきましょう。

【So What?】「タイパ」と「利便性」の圧倒的優位

楽天銀行のようなネット銀行は、スマホ一つで24時間残高を確認でき、窓口に行く手間も時間もかかりません。さらに、バンドルカードのアプリから「ネット銀行チャージ」を選べば、一歩も外に出ずに銀行口座からカードへお金を移せます。まずは「口座に1,000円チャージしてみる」ことを最初の目標にしてみましょう。

3. 実践!Amazon・メルカリでの賢い買い物テクニック

カードや口座の準備ができたら、次は実践です。各サービスで設定を工夫するだけで、さらに端数を出さず、お得に買い物ができるようになります。

Amazonでの裏技と注意点

Amazonにバンドルカードを登録して使う際、おすすめなのが「Amazonギフトカード残高」へのチャージです。

- 1円単位で金額を指定してチャージできるため、カード内の残高をきれいに使い切ることができます。

- 注意点: カード登録時、有効性の確認のために1円や10円が「テスト」で引き落とされることがあります。これは購入時ではなく登録した瞬間に起こりますが、後で必ず返金されるので安心してください。そのため、残高には少し余裕を持ってチャージしておきましょう。

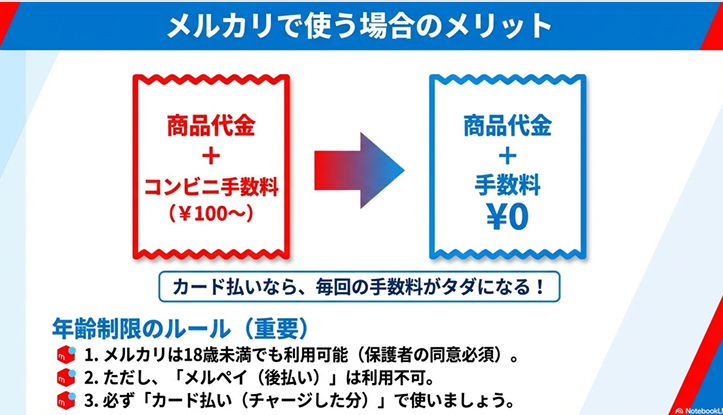

メルカリでの節約術

メルカリの支払い方法を「カード払い」に設定するだけで、これまで支払っていた100円以上の決済手数料が0円になります。

【So What?】年間での損失額をシミュレーション

月に2回メルカリで買い物をし、そのたびに100円の手数料を払っていたら、年間で2,400円の損失です。これは文庫本3〜4冊分、あるいは欲しかったゲームの追加コンテンツ代に相当します。カード払いに切り替えるだけで、これだけの金額を「自分の好きなこと」に回せるのです。

4. 親を説得する「3つの安心ポイント」と相談のコツ

中学生にとって最大の壁は「親の同意」です。相談は「許可をもらう儀式」ではなく、あなたの計画性をアピールする「プレゼン」だと考えましょう。

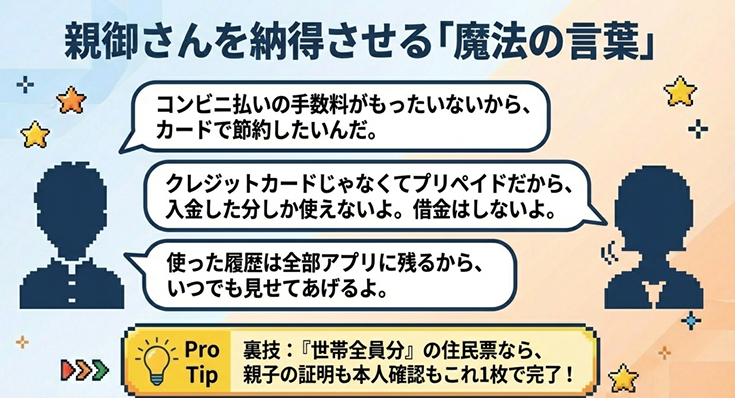

納得してもらいやすい3つの理由

- 「手数料がもったいない」: 「1回100円かかる手数料を0円にして、お小遣いを無駄なく使いたい」と伝えましょう。具体的な数字を出すことで、計画性をアピールできます。

- 「チャージした分しか使えない」: クレジットカードと違い、入金した額を超えて使う(借金になる)ことが不可能な仕組みであることを説明してください。

- 「履歴が全部スマホで見れる」: 「いつ、どこで、いくら使ったか」がすべて記録され、隠し事ができない透明性を伝えましょう。

【So What?】反対された時の「歩み寄り案」

もし反対されたら、リスク管理としてのルールを提案しましょう。

- 「最初は親と一緒に画面を見ながら買い物をする」

- 「通知設定をオンにして、使ったらすぐに親に報告する」

- 「テストで〇点取ることや、お手伝いを条件にする」 このように、親の不安を解消する具体的な提案をすることで、「ちゃんと調べているな」という信頼を勝ち取ることができます。

5. 申し込み準備ガイド:必要な書類とステップ

手続きの不備で二度手間にならないよう、必要なものを揃えましょう。

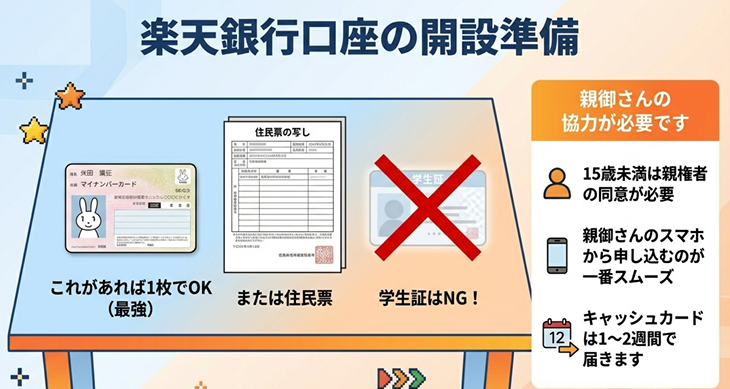

必要な本人確認書類(中学生の場合)

- マイナンバーカード: これ1枚あればOKで、最もおすすめです。

- 住民票の写し(原本): 役所で取得したもの。

- 健康保険証: 【重要】 2025年末からは健康保険証単体では本人確認に使えなくなるため、「資格確認書」などが必要になります。今のうちにマイナンバーカードを作っておくのが一番確実です。

- 注意: 学校の「学生証」は、本人確認書類として認められないので注意してください。

【So What?】最短ルートは「住民票の郵送」

楽天銀行などの場合、スマホで写真を撮って送る方法もありますが、「世帯全員分が載った住民票の写し(原本)」を郵送する方法が、結果的に一番スムーズです。これ1枚で「あなたの本人確認」と「親子の関係証明」が同時に終わるため、確認作業が早まるからです。

6. まとめ:自分専用カードで広がる新しい世界

キャッシュレスの経験は、中学生にとって最高の「金銭教育」の完成形です。

- 親から口座にお小遣いを振り込んでもらう、またはATMで入金する。

- スマホ操作で銀行口座からバンドルカードにチャージする。

- ネット通販で無駄な手数料を払わずに、賢く買い物をする。

このサイクルを自分で行うことで、お金の流れをデジタルの履歴で把握する力が身につきます。まずは親に、「無駄な手数料を払いたくないから、自分名義の口座を作って管理してみたい」と、誠実に相談することから始めてみてください。それが、あなたの新しいデジタルライフの始まりです。