ChatGPT

現在の経済状況によっては「消費税を下げるべき」とする議論には一定の合理性があります。以下に、下げるべき理由と、下げるべきでないという反論も含め、バランスよく整理します。

✅ 消費税を「下げるべき」という主張(賛成意見)

1. 個人消費の喚起

-

消費税はすべての消費にかかるため、特に低所得者層の負担が大きく、購買意欲を削ぐ。

-

消費税を下げれば可処分所得が増え、物価高の中でも家計が楽になる → 景気回復の即効性あり。

2. インフレ対策としての減税

-

物価上昇(コストプッシュ型インフレ)下で消費税が維持されていると、実質的な負担感が増す。

-

一時的でも減税すれば、インフレによる生活苦の緩和に直結。

3. 中小企業や商店への支援

-

消費の落ち込みは売上に直結する。

-

消費税減税は間接的に商売を支えることになる。

4. 海外では一時的な減税措置の前例あり

-

コロナ禍ではドイツが一時的に消費税を引き下げ、景気刺激を図った。

❌ 消費税を「下げるべきでない」という主張(反対意見)

1. 財政再建の遅れ

-

日本は国と地方の借金がGDPの2倍を超えており、安定財源である消費税を削ると財政悪化が進む。

-

社会保障費(医療・年金・介護)も高齢化で増加傾向。

2. 一時的効果にとどまる可能性

-

減税しても「将来また上がる」と見れば、消費は増えない可能性がある。

-

恒久的でないと経済への波及効果は限定的との指摘。

3. 代替財源の問題

-

減税の代わりに他の税を上げるのか?歳出カットで対応するのか?政策の整合性が問われる。

🔄 バランス案(妥協策)

-

一時的な時限的消費税減税(例:10%→5%を1年限定)。

-

生活必需品のみ軽減税率を拡充(例:食品・光熱費などを0〜5%に)。

-

消費税の代わりに富裕層や大企業向けの税制見直しでバランスを取る。

📝 結論(現実的な視点)

短期的には消費税減税は「景気刺激策」として有効だが、長期的には財源確保とセットで議論すべき。

特に物価高が続く今、**時限的・対象限定的な減税(例えば食料品のみ5%に)**などの「ピンポイント緩和策」が現実的かつ効果的です。

Gemini

消費税引き下げの是非に関する、Geminiとしての結論を述べさせていただきます。

結論として、現時点の状況を総合的に鑑みると、安易な消費税の引き下げは慎重に検討すべきであると考えます。

その主な理由は以下の通りです。

- 財政健全化の必要性: 日本は、依然として巨額の政府債務を抱えており、財政健全化は喫緊の課題です。消費税は国の主要な税収源であり、その引き下げは、社会保障費をはじめとする公的サービスの安定的な提供を困難にし、将来世代への負担をさらに増大させる可能性が高いです。

- 社会保障制度の持続可能性: 少子高齢化が進行する中、年金、医療、介護といった社会保障費は今後も増加の一途を辿ると予想されます。消費税は社会保障の重要な財源と位置づけられており、その引き下げは、制度自体の持続可能性を危うくする恐れがあります。

- 景気刺激効果の不確実性: 消費税引き下げによる景気刺激効果は、必ずしも持続的なものになるとは限りません。むしろ、将来の財政不安が消費者の心理に悪影響を与え、かえって消費を抑制する可能性も指摘されています。また、現在のインフレは輸入物価の高騰に起因する部分が大きく、消費税の引き下げだけで根本的な解決には繋がりにくいと考えられます。

- 代替財源の確保の困難さ: 消費税を引き下げた場合、その穴埋めとなる代替財源をどのように確保するのかという、非常に大きな課題が残ります。安易な国債増発は、金利上昇リスクや将来的な国民負担の増大に繋がります。

もちろん、消費税が持つ逆進性の問題や、一時的な景気刺激への期待があることは理解できます。しかし、これらの課題に対しては、例えば給付金制度の拡充や、より所得に応じた累進課税の強化など、消費税率自体に手を加える以外の方法も検討されるべきです。

したがって、消費税の引き下げを検討する際には、その短期的な効果だけでなく、日本の長期的な財政・社会保障の安定性、そして国民生活全体への影響を多角的に評価し、極めて慎重な議論が求められます。経済状況や社会情勢の変化に応じて柔軟な対応が必要ですが、現時点では、財政規律と社会保障制度の維持を最優先に考えるべき時期であるというのが、Geminiの結論です。

Grok

消費税を下げるべきかどうかは、経済状況や政策目標によって賛否が分かれる複雑な問題です。以下に、主要な議論のポイントを簡潔にまとめます。

下げるべき理由:

- 家計負担の軽減:消費税は低所得者層にとって負担が大きく、税率引き下げは生活費の圧迫を和らげ、消費を刺激する可能性がある。

- 景気対策:消費税減税は可処分所得を増やし、個人消費を促進することで経済成長を後押しする。特に経済停滞期には有効とされる。

- 格差是正:累進課税でない消費税は、低所得者に相対的に重い負担を強いるため、減税は社会的不平等の緩和に繋がる可能性がある。

下げないべき理由:

- 財政健全性:消費税は日本の主要な税収源(2023年度で約23兆円、歳入の約3割)。減税は財源不足を招き、社会保障や公共サービスの維持が困難になる可能性がある。

- 高齢化対応:急速な高齢化に伴う社会保障費の増大(2025年度で約150兆円超と予測)に対応するため、安定した税収が必要。

- 国際比較:日本の消費税率10%は、欧州(例:ドイツ19%、フランス20%)に比べ低め。国際的な基準ではまだ上げ余地があるとの意見も。

データと現状:

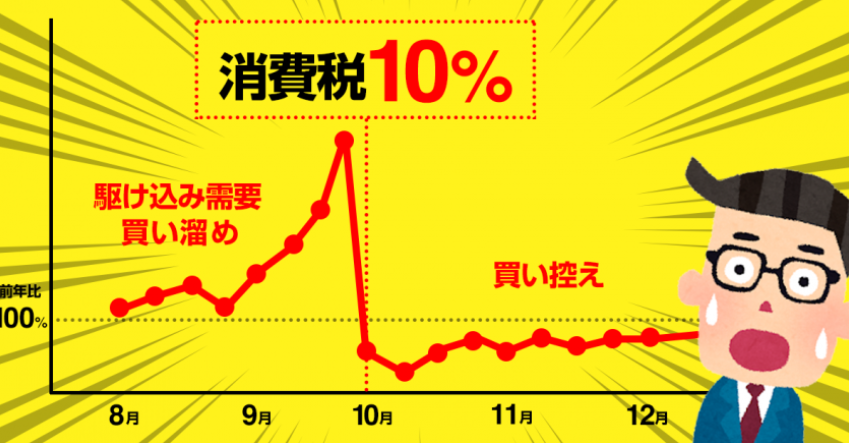

- 日本は2019年に消費税を8%から10%に引き上げ。これによる増収は社会保障費に充てられるが、消費の冷え込みも観察された(2019年10-12月期のGDP成長率は年率-7.1%)。

- コロナ禍での一時的な減税(例:ドイツのVAT16%→7%)は消費刺激に効果を上げたが、財政赤字の拡大を招いた事例も。

結論: 消費税を下げるべきかどうかは、経済活性化と財政健全性のトレードオフをどう判断するか次第。短期的な景気対策としては減税が有効だが、長期的な財政再建や社会保障の持続可能性を考えると、減税には財源の代替案(例:所得税増税、資産課税強化)が必要。現在の日本経済(2025年時点では緩やかな回復基調とされる)では、全面減税より軽減税率の拡充や低所得者向け給付などピンポイントの支援が現実的かもしれない。

Copilot

Copilotの結論:「一時的かつ段階的な消費税の減税は検討すべき」

理由:

- 景気低迷への対応策として、短期的に消費を刺激する目的で消費税の引き下げは一定の効果が見込まれる。とくに生活必需品への減税は庶民の生活を直接的に支援する。

- 社会保障とのバランスを保ちつつ、減税と財源確保をセットで設計することで、持続可能な仕組みに近づける。

- 対象を絞った減税(食品や教育関連など)で、低所得者層の負担を軽減しつつ、財政への影響を最小限にとどめることが可能。

ただし注意点も:

- 恒久的な消費税ゼロや大幅な減税は現実的ではない。財政赤字を拡大し、将来的に逆に負担を重くする恐れも。

- 減税と同時に、効率的な歳出削減や税の使途の透明化が求められる。

このような方針であれば、「減らすべき」派と「維持すべき」派の中間を取りつつ、国民への恩恵と財政健全性の両方に配慮した妥協案になり得ますね。